0510-88230218

吐故纳新十年,升级如火如荼。从中观看,过去十年,知识密集型的医药、电子行业增加值增速领跑,而资本密集型的钢铁、劳动密集型的纺织则相继殿后。战略性新兴产业、高技术制造业、装备制造业增加值增速也都持续高于工业整体。从微观看,过去三年,钢铁、有色、水泥、煤炭等传统工业品产量增速普遍低迷,而新能源汽车、工业机器人等新产品产量增速持续高企,远超前者。 原材料类偏高,电子弯道超车。与美国、日本、德国等制造强国相比,我们仍有一定差距。从制造业占经济比重看,我国相当于50 年代初期美国、80 年代中期日本。从制造业内部结构看,美国电子行业依靠资本市场融资,确立了领先地位;而日本原材料类、装备加工类行业依靠银行融资,成为经济的中流砥柱。反观我国,金属类、建材类占比偏高,而机械类占比偏低,反映原材料类行业到加工组装类行业的升级并不顺畅,但电子实现了弯道超车。 龙头企业崛起,结构有待升级。从数量上看,19年我国世界500强上榜企业已经超越美国,但能源、金属类企业占比过高,利润率并不突出。而汽车、工业机械行业略显薄弱,计算机电子设备制造企业则大而不强。从时间上看,我国制造业企业上榜较晚,崛起落后于美日德,仅汽车制造业起步相对较早。

中观线索:路径与短板

装备制造:销量高速增长,技术仍有短板。我国工程机械销量已居全球首位,但价格仅处中档,反映议价能力与美国仍有差距。作为典型的装备制造业,工业机器人制造业发展较快,但保有量仅排第三,密度也低于美日德韩,在关键技术领域与日本差距甚大,谐波减速器、RV 减速器、电焊钳等领域中,接近甚至超过70%的专利都属于日本。另一典型,航空航天工业,虽然高速扩张,但美国仍占据绝对主导,现有军用领域和研发投入差距依然较大。 电子:产业初具规模,核心技术不足。过去十年,我国电子产业迅猛增长,增速持续领跑,占比不断上升。而步入成熟期的美国和日本电子产业在经济中的占比趋于稳定。作为半导体产品的核心,我国集成电路产品自给率不足,对进口依赖度较高,18年产品出口金额尚不到进口金额的30%。产业结构也有待向上游拓展,光刻机等核心设备受制于人,“卡脖子”问题亟待消除。 医药:向“创新药”转型,研发空间仍大。我国医药工业产值增速近年虽有所下滑,仍远超全球市场平均,而且正逐步从“仿制药”阶段向“创新药”阶段升级。18年,我国制药研发企业数量全球第二,但仅为美国的1/8。新药审批数量虽有较大进展,但对进口依赖度仍高。18年药品监管局批准的51个新药中41款为进口药。研发投入不足明显阻碍了制药产业升级。18 年我国百强药企研发总投入约460 亿元,尚不及美国一家领先药企研发支出。

未来展望:方向与抓手

过去十年,中国制造业升级如火如荼,但因起步较晚,与美、日、德等老牌制造强国仍有一定差距。我们认为,高端装备制造、电子、医药仍将是未来十年中国制造业升级的重点领域,股权融资和研发投入两大抓手不可或缺。其中,股权融资是激发人力资本的关键,而研发投入强度仍有较大提升空间。值得庆幸的是,如今我们没有重走刺激地产、基建的老路,而是保持定力、坚定信心,重点发展高端装备制造、电子和医药三大产业。相信随着研发投入强度的不断提升,股权融资的发展壮大,中国制造业升级仍将方兴未艾!

1. 宏观比较:现状与差距

1.1 吐故纳新十年,升级如火如荼

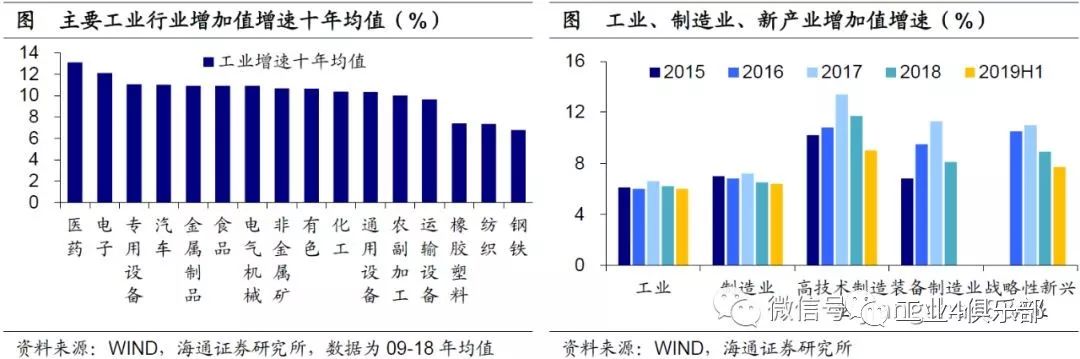

过去十年,中国制造业升级可谓如火如荼。 中观层面,从过去十年各主要工业行业增加值平均增速来看,知识密集型的医药(13.1%)、电子(12.1%)独领风骚、优势显著,相比之下,资本密集型的钢铁(6.8%)、劳动密集型的纺织(7.3%)则黯然失色、相继殿后。而从过去五年看,战略性新兴产业、高技术制造业、装备制造业的增加值增速,也都持续高于工业整体增速,占工业整体的比重也相应提升。

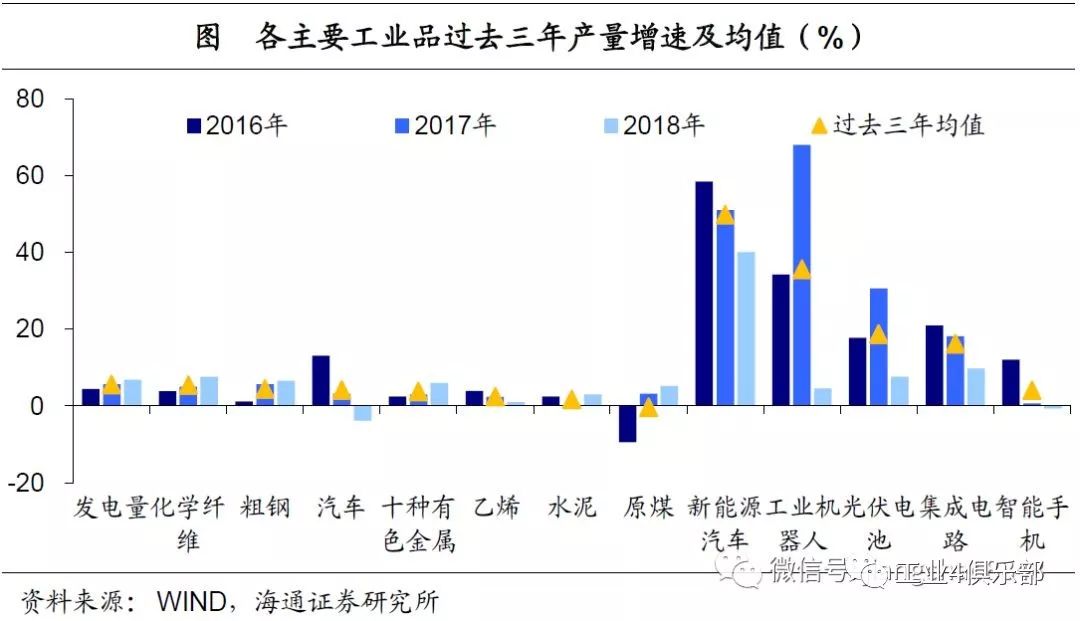

微观层面,从过去三年看,以钢铁、有色、水泥、电力、煤炭为代表的传统工业品产量平均增速普遍低于5%。以新能源汽车、工业机器人、光伏电池、集成电路为代表的新产品产量则呈现出爆发式增长,平均增速普遍在20%左右,远超前者。

1.2 原材料类偏高,电子弯道超车

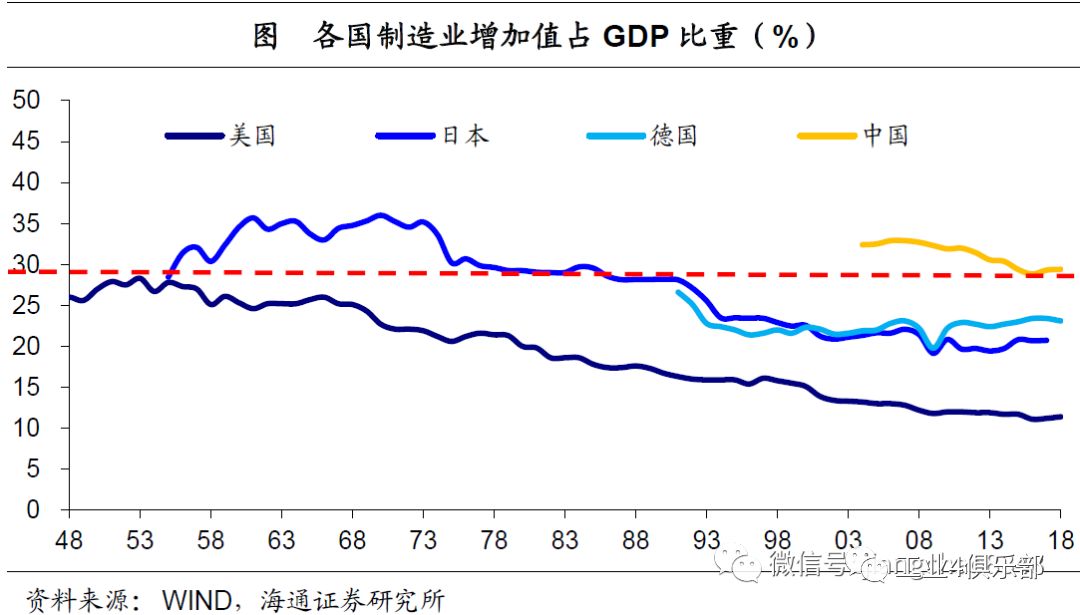

然而,与美国、日本、德国等制造业强国相比,我们仍有一定差距。 首先是制造业占经济比重。随着产业持续升级,传统工业占经济比重下降,制造业占GDP的比重也将趋势性下行。而目前中国制造业增加值占GDP比重仍高达29%,相当于50年代初期的美国、80年代中期的日本。

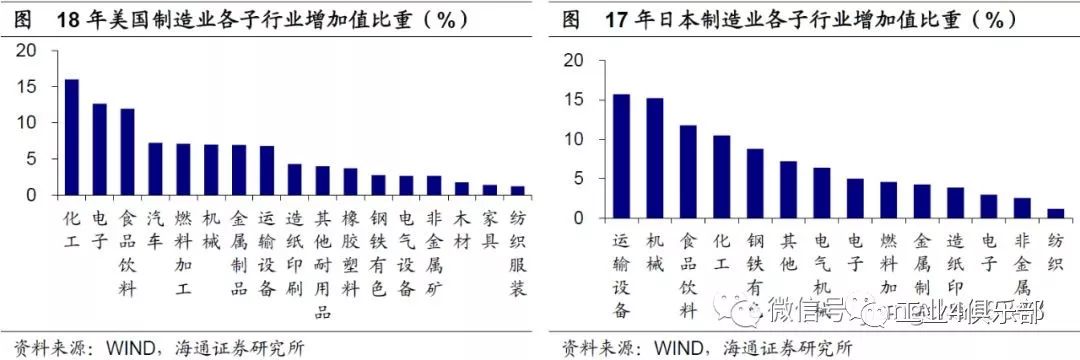

其次是制造业内部结构。观察美、日两国制造业结构,相同之处在于:食品饮料、化工、汽车等行业占比较高,而纺织服装、非金属矿等行业占比较低。而不同之处体现在三个方面:其一,美国电子行业占比高达12.7%,日本仅5%;其二,美国钢铁有色行业占比仅2.8%,日本高达8.8%;其三,美国装备制造类行业占比排名中游,而日本普遍排名靠前。 事实上,美国和日本的制造业结构代表了两种不同的发展模式:美国电子行业依靠资本市场融资,确立了领先地位;而日本原材料类、装备加工类行业依靠银行融资,成为经济中流砥柱。

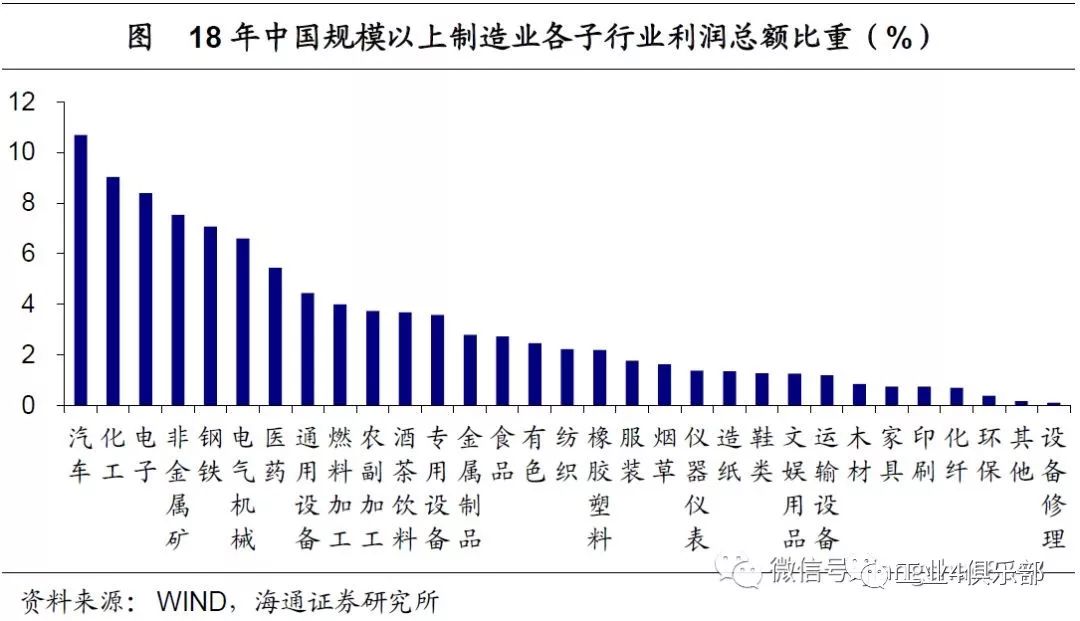

再来看中国制造业行业结构。由于统计局没有公布各子行业增加值,我们采用规模以上工业企业利润总额数据来衡量制造业内部各子行业占比。 化工、食品、汽车领跑。与美国、日本的相似之处在于:化工类(化工、化纤、医药)合计占比15.2%,食品类(农副食品加工、食品、酒茶饮料、烟草)合计占比11.8%,运输设备类(汽车、其他运输设备)合计占比11.9%,均名列前茅。 原材料类偏高,装备制造偏低,电子弯道超车。与美国、日本不同之处在于:其一,金属冶炼(钢铁、有色)占比9.5%,非金属矿占比7.5%,均高于美国和日本;其二,机械(通用设备、专用设备)占比8.0%,略高于美国,但远不及日本;其三,电子占比8.4%,低于美国,但高于日本。 整体看,中国制造业行业结构中,金属类、建材类占比偏高,而机械类占比偏低,反映从原材料类行业到加工组装类行业的升级并不顺畅,但电子行业实现了弯道超车。

1.3 龙头企业崛起,结构有待升级

我们还可以通过横向比较各国的龙头企业来观察中国的制造业升级情况。 头部企业数量超越美国。根据《财富》杂志发布的2019年世界500强企业排行榜,中国共入围129家,超过美国的121家,首次排名全球第一,其中不乏华为投资控股、上汽集团和东风汽车等一批耳熟能详的制造业企业。

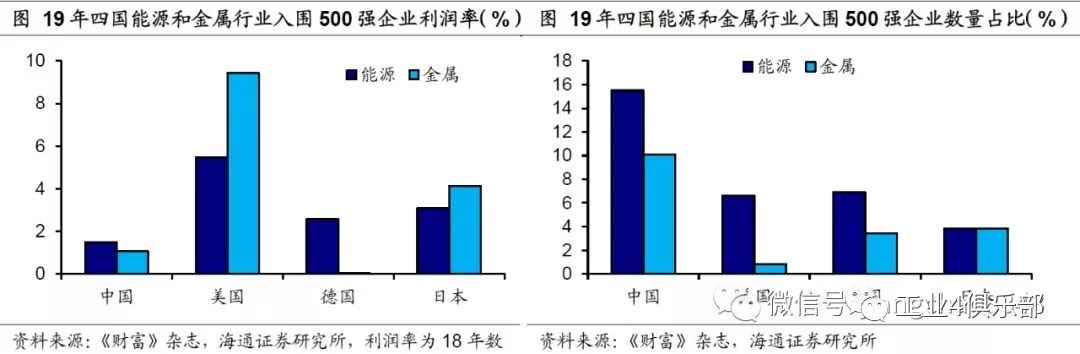

虽然龙头企业数量上全球领先,但是从行业分布上来看,我国与美国、日本和德国等发达国家相比产业结构依然偏重,技术含量也稍显不足,仍有待进一步升级。 能源、金属行业占比过高,利润率并不突出。在世界500强企业中,我国入选的能源和金属类企业占比分别为16%、10%,而像美日德三国能源和金属类企业占比均未超过10%。但其实我国这两类行业企业的利润率并不突出,我国入选的能源类企业利润率平均为1.5%,不足美国入选能源类企业的三分之一,金属类企业利润率更是只有美国同类企业的九分之一。

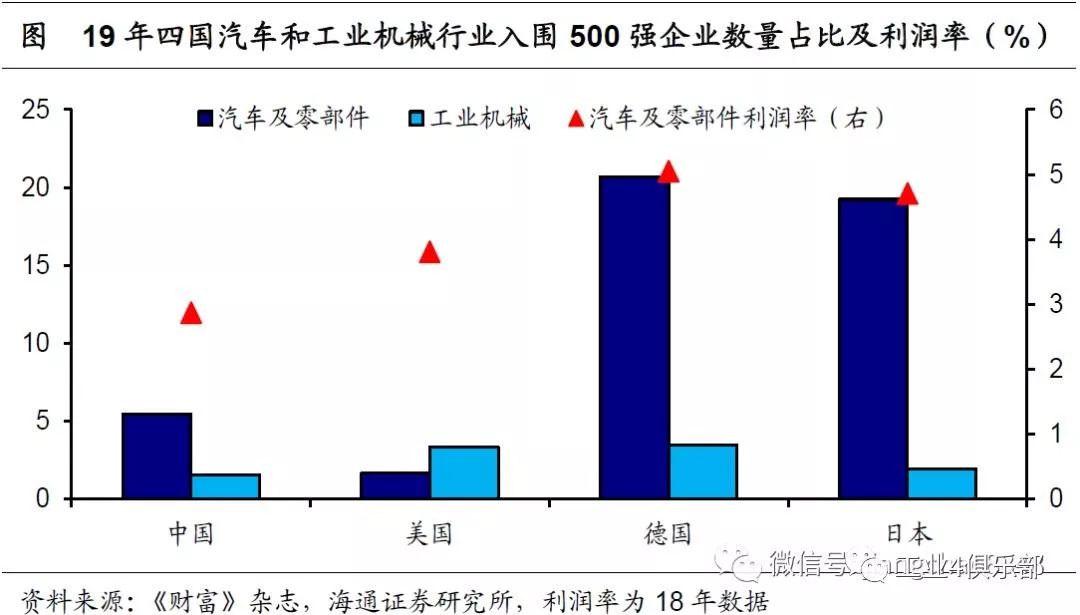

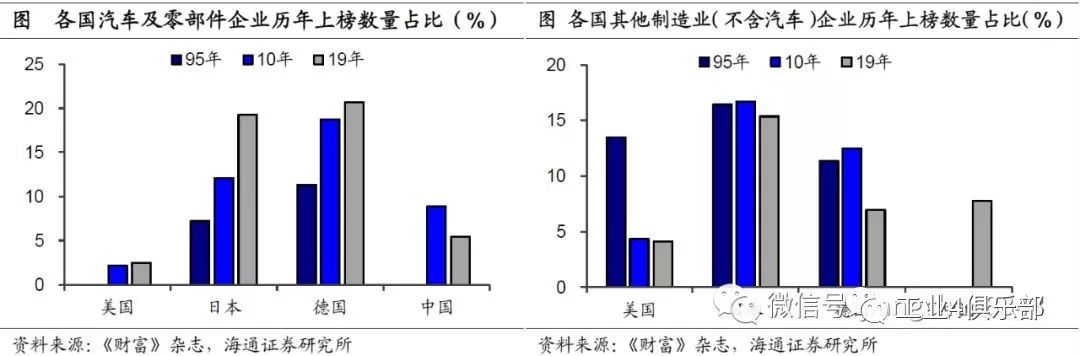

汽车、工业机械行业略显薄弱。而对于科技含量较高的汽车和工程机械行业,我国的发展略显薄弱。工业机械类行业中,我国企业数量占比仅1.6%,低于日本的1.9%,而美国和德国更是超过了3%。汽车及零部件制造行业中,我国企业数量占比为5.4%,虽然略高于美国,但仍远低于德国和日本。并且我国汽车行业利润率也比较低,上榜企业不足3%,而美国入围企业约为3.8%,日本和德国同类企业更是超过4.5%。

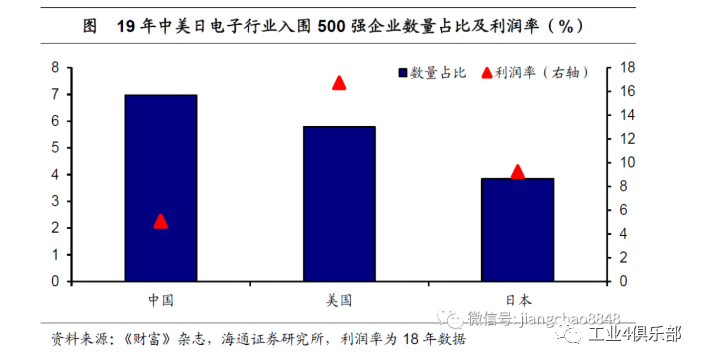

计算机电子设备制造大而不强。在研发投入强度更高的计算机电子设备制造行业,美国和日本是我国的主要竞争对手,德国企业鲜有上榜。而同美日相比,我国企业具备数量优势,占比接近7%,美国和日本企业占比仅5.8%、3.8%。但值得注意的是,我国电子行业企业利润率仅5.1%,远低于美国(16.7%)和日本(9.3%),这反映出我国电子设备制造行业“大而不强”。

上世纪末,我国各行业企业开始在国际崭露头角。为便于观察行业结构变化,我们统计了95年、10年、19年500强企业榜单中,中、美、日、德四国企业的行业分布。美国的商贸零售和金融企业自95年起就占据较大份额,近年来科技行业的快速发展抢占了商贸零售和制造业等行业份额。日本和德国的优秀企业则主要集中于汽车、金融和商贸零售领域,两国的汽车企业500强上榜份额均有明显增长。而我国在95年仅上榜一家金融企业,此后各个行业才开始在国际上崭露头角。00年,金融、零售、能源、通信等行业均有中国企业进入500强榜单。 制造业崛起落后于美日德。我们还可以从上榜时间上来观察中国制造业升级进程。中国制造业企业上榜世界500强的时间明显晚于美、日、德三国。比如,95年500强企业名单中,美国、日本和德国的制造业企业占三国上榜企业数的比重分别达13.5%、23.7%和22.7%,而我国制造业企业无一上榜。 汽车制造起步相对较早。而直到10年我国才有4家制造业企业上榜,且均为汽车及零部件行业,占总体上榜企业数的9%。从过去十年上榜家数看,我国车企表现好于美国,但落后于日本和德国。而除汽车外的其他制造业企业进入世界500强则主要发生在过去十年,相比美、日、德三国均在95年已有其他制造企业上榜,我国明显落后。19年我国除汽车外的制造业上榜企业达10家,超越其他三国数量,数量上追赶较快。

2. 中观线索:路径与短板

2.1 装备制造:销量高速增长,技术仍有短板

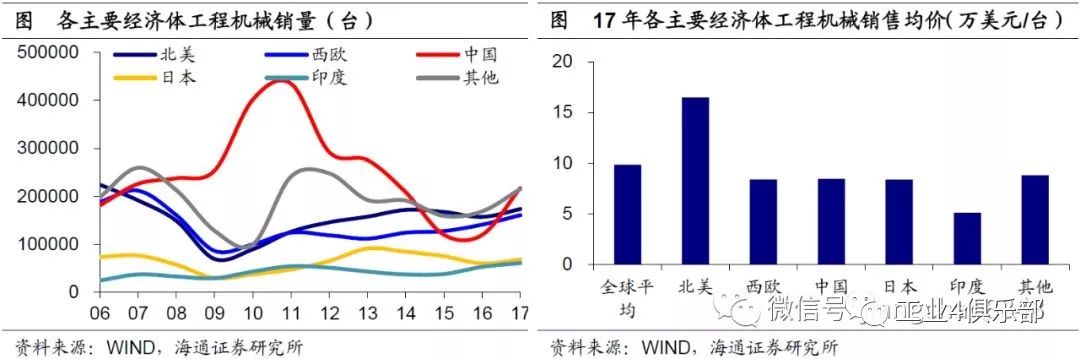

我们首先考察装备制造业中的典型——工程机械,其经验具有一定的普遍性。 销量已居首位,价格仍处中档。过去十年,中国工程机械销售整体走势呈“N”字型,06-11年持续增长,12-16年受产能过剩影响逐年下滑,17年再度回升。值得注意的是,17年中国工程机械行业销量21.7万台,已跃居全球第一,并占到全球销量的1/4;但是销售额183亿美元,仅为美国(286亿美元)的2/3。背后的原因在于价格差异,虽然中国工程机械销售均价8.4万美元/台,与西欧、日本基本一致,略高于印度(5.1万美元/台),但却远低于美国(16.5万美元/台)。销售均价的差异反映的正是议价能力的差异。

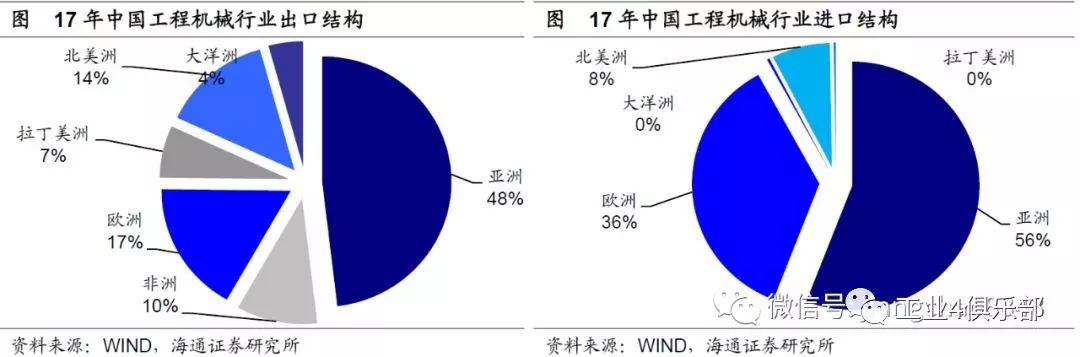

出口亚洲主导,进口依赖日德。如果进一步观察中国工程机械行业的贸易结构,就更容易理解议价能力方面的差异。中国工程机械行业出口结构较为集中,亚洲占比接近一半,但对日出口比重极低,仅为5.7%,对美出口比重也仅为12.1%。与出口相比,进口结构更为集中,主要来自亚洲(56%)和欧洲(36%),而亚洲有超过一半来自日本(35%),欧洲也有接近一半来自德国(16%),中国工程机械进口中,日本和德国占据半壁江山。

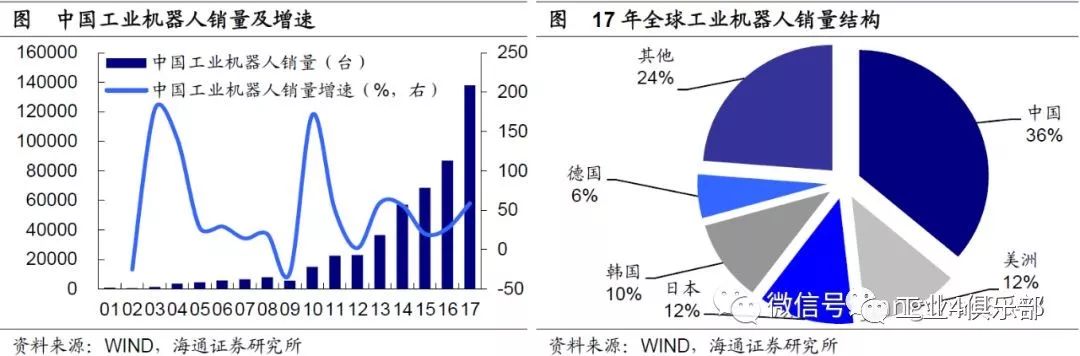

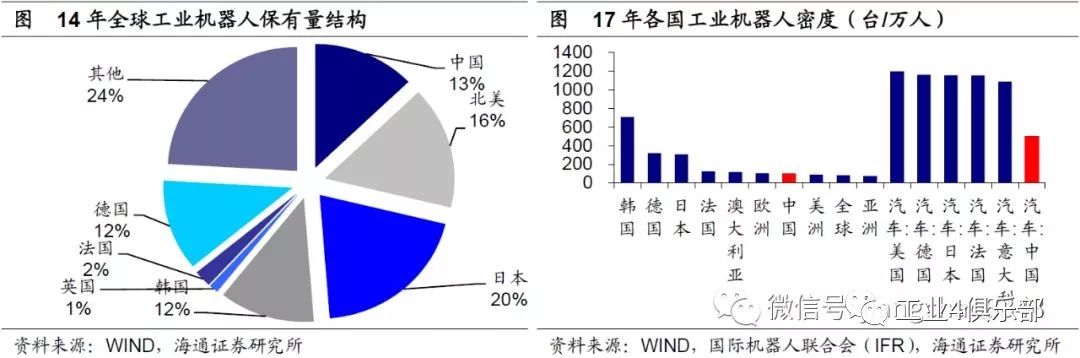

接下来我们再考察两个较为典型的高端装备制造业:工业机器人和航空航天。 中国工业机器人制造业:起步偏晚,发展较快。进入新世纪以来,全球工业机器人市场保持持续稳健增长,全球工业机器人销量从01年的7.8万台,持续上升至17年的38.2万台,复合增长率达到了10.4%。中国工业机器人行业起步较晚,01年销量仅700台,但在10年后进入快车道,销量从09年的5500台,飙升至17年的13.8万台,复合增长率高达50%。17年中国工业机器人销量占全球比重也上升至36%。

然而,由于起步较晚,中国的工业机器人行业与其他制造业强国相比,仍有一定差距,主要体现在以下三个方面: 首先是数量方面。虽然增量视角下,中国工业机器人销量已经超过全球1/3,但存量视角下,14年中国工业机器人保有量仅为13%,略高于德国和韩国,但远低于北美,以及我们的邻国日本。 其次是质量方面。根据国际机器人联合会(IFR)统计,17年中国工业机器人密度(每万人拥有的工业机器人数量)仅为97台/万人,虽然略高于全球平均水平,但明显低于日本、德国等传统制造强国,也远低于工业机器人领域的后起之秀韩国。工业机器人的主要应用领域是在汽车、电子等行业,而中国汽车行业工业机器人密度仅为505台/万人,不到美日德等国家的一半。

而最大的差距还是在技术领域。在工业机器人的几大关键技术上,日本均处于绝对领先地位。目前,美国仅在3D视觉控制等方面、中国仅在涂装轨迹规划技术等方面能一起分庭抗礼。而在更为关键的谐波减速器、RV减速器、电焊钳、焊缝追踪等领域中,日本均占有绝对优势,接近甚至超过70%的专利都属于日本。

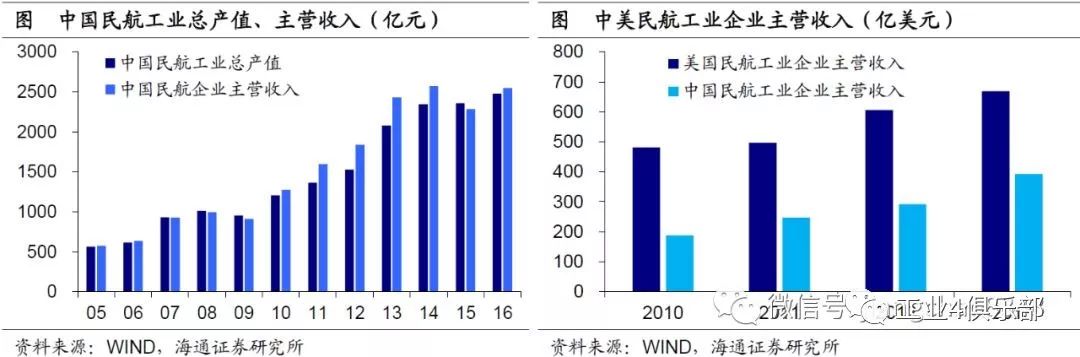

中国航空航天工业:高速扩张,研发追赶。过去十年,中国民用航空工业飞速发展,16年行业总产值和主营收入分别创下2480亿元、2550亿元,约是05年的4倍,年均增速15%。但与美国仍有较大距离,比如,13年美国航空工业企业主营收入2200亿美元,其中民航工业主营收入670亿美元,而同年中国民航工业主营收入尚不到400亿美元,仅占前者六成。

全球通用航空飞机出货量:北美绝对主导。而根据国际通用航空制造商协会的统计,18年全球通用航空飞机(包括活塞式飞机和涡轮机两类)出货量2434架,其中北美占比高达77%,欧洲占比20%次之,而包括亚洲在内的全球其他地区仅占2.2%。

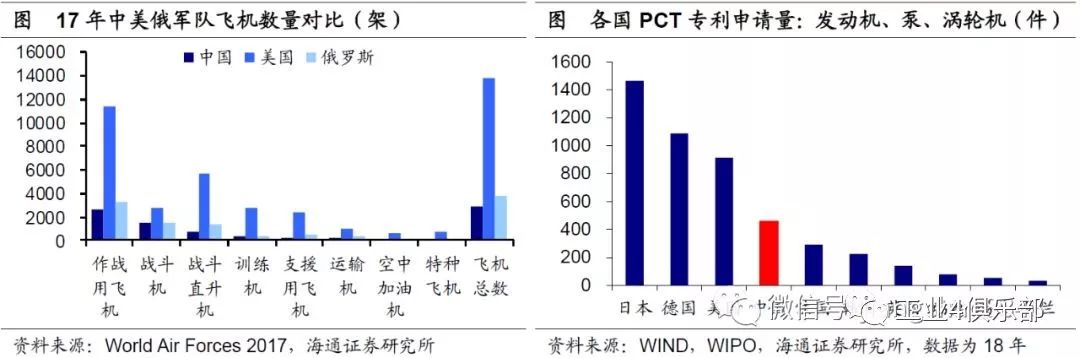

造成这种差距的原因主要来自以下两个方面。 一是现有军用领域投入仍显不足。美国不仅拥有高性能的战机,还拥有数量庞大的支援用飞机,包括运输机、空中加油机和特种飞机等。根据World Air Forces 2017统计,美国军用飞机数量高达13764架,是俄罗斯的3.6倍,是中国的4.7倍。 二是研发投入、产出依然偏低。根据世界知识产权组织(WIPO)统计,18年中国在发动机、泵、涡轮机领域的PCT专利申请量为459件,虽然较十年前翻了两番,但仅为美国的1/2、不到日本的1/3。

2.2 电子:产业初具规模,核心技术不足

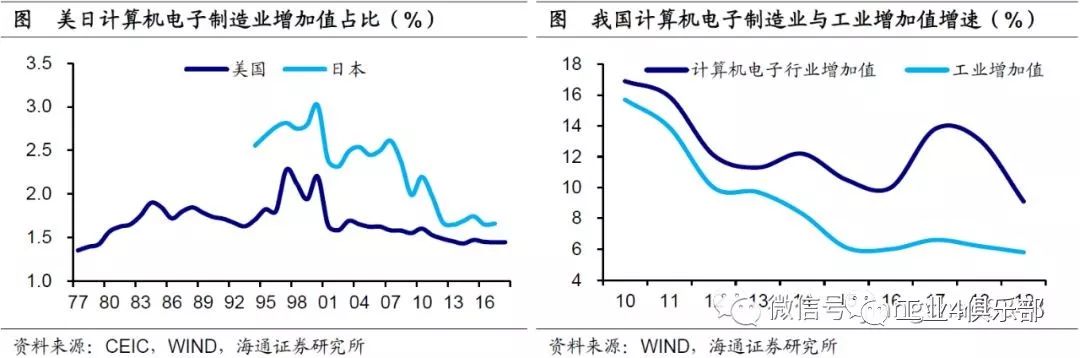

电子产业增长迅速,美国日本趋于成熟。计算机和电子设备制造业研发投入强度较高,是典型的高技术产业。过去十年中国电子产业持续壮大,增加值年均增速超出工业整体3.7个百分点,而这也意味着占工业整体比重的大幅上升。相比之下,美国和日本的电子产业已基本上步入成熟期,在经济中的占比趋于稳定,18年美国计算机和电子设备制造业增加值占比约为1.44%,而97年最高点时曾达到2.28%,约是18年的1.6倍。

集成电路:半导体产品的核心。虽然我国电子产业正在向发达国家快速追赶,但是由于我国产业整体起步较晚,技术积累还有不足,因此在部分高端制造领域仍存在着很大的改进空间。在半导体中的集成电路产品方面就是个典型的例子,集成电路作为半导体产品的核心,其18年销售额占到整个半导体产品的84%。

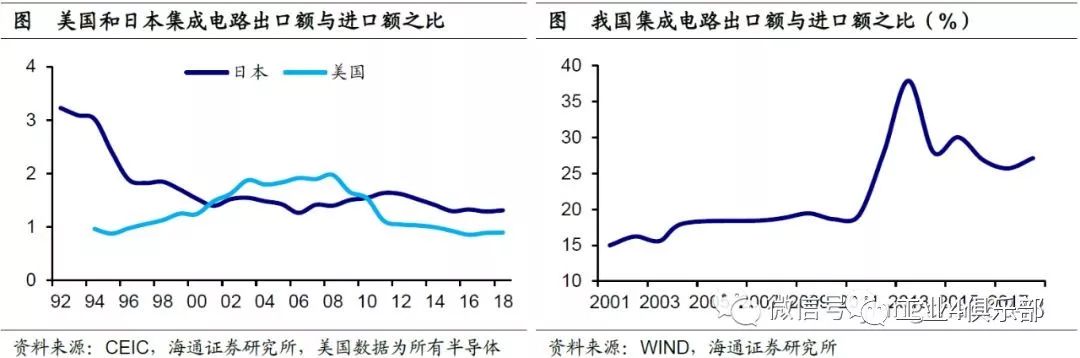

贸易逆差明显,进口依赖较高。而我国集成电路产品自给率尚显不足,对进口的依赖程度较高,18年我国集成电路产品贸易逆差超过两千亿美元,出口金额尚不到进口金额的30%,而反观美国和日本等电子行业发达国家,集成电路产品基本能够自给自足,甚至能够向国外输出,比如18年日本集成电路产品实现了接近七千亿日元的贸易顺差,出口额约是进口额的1.3倍。

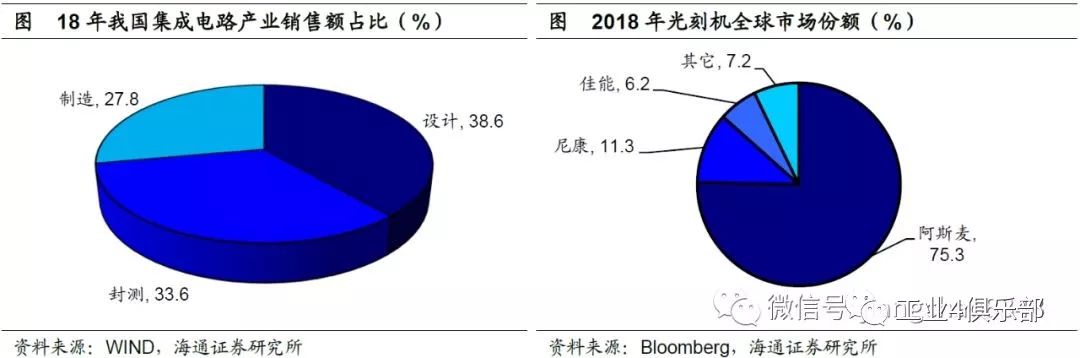

产业结构仍需调整,努力拓展行业上游。集成电路行业按照产业链条划分,主要包括设计-制造-封测三个环节。从18年我国集成电路产业销售额结构来看,我国在下游的封测环节占比较高,达到了34%左右,但同全球发达国家对比,我国在上游环节的发展尚不充分,制造环节的占比偏低,设计环节上整个产业具备一定规模,但龙头公司还不够突出。 核心设备受制于人,“卡脖子”问题待消除。集成电路制造环节的突破主要体现在先进制程的追赶,目前台积电的制程能够达到7nm,我国大陆地区的中芯国际14nm制程刚刚进入量产。制程精度不仅需要技术的积累,更关键的是背后半导体制造设备的支持,而其中光刻机就尤为重要,被誉为半导体产业皇冠上的明珠。但是这一领域长期以来被海外公司垄断,荷兰的阿斯麦公司占据75%左右的市场份额,日本的尼康、佳能也有一定的份额,其余公司合计不足8%,这也是我国亟待攻关的“卡脖子”技术。

精密制造能力不足,制约工业设备发展。现在工业产品的精度逐步提高,而我国在部分工业制造设备领域上的短板,归根结底还是因为精密制造的能力不足。比如我国的PCT专利申请量已经非常接近美国,位居世界第二,但是我们在机床和测量仪器领域,专利申请数量远低于美国和日本的水平,我国18年机床专利申请不足600件,日本则超过1000件。技术水平的制约使得我国设备不得不依赖进口,比如14年以来我国数控机床进口金额一直维持在出口金额的3倍以上。

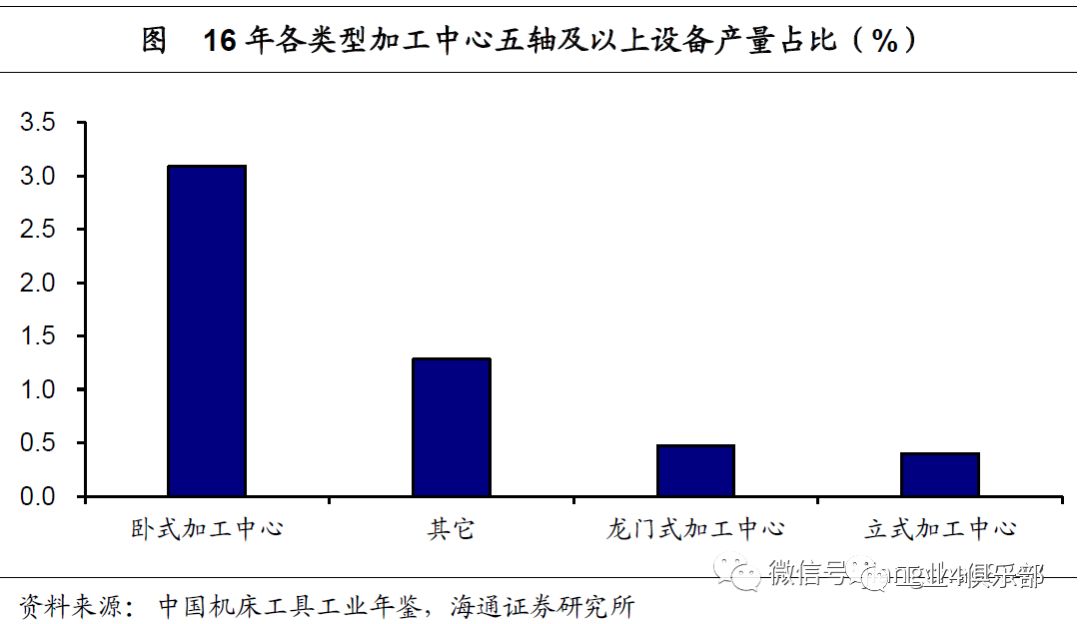

行业高端产品占比仍低,提升空间广阔。虽然我国制造行业已有了一定程度的发展,在部分领域具备了与国际领先同行竞争的实力,但在精密制造等高端产品方面,占比还明显偏低,根据前瞻产业研究院的统计,17年我国高档数控机床国产化率只有6%。而在16年我国各类型加工中心的产量中,五轴及以上设备的产量最高也仅3%左右,产品高端化方面具备广阔的提升空间。

2.3 医药:向“创新药”转型,研发空间仍大

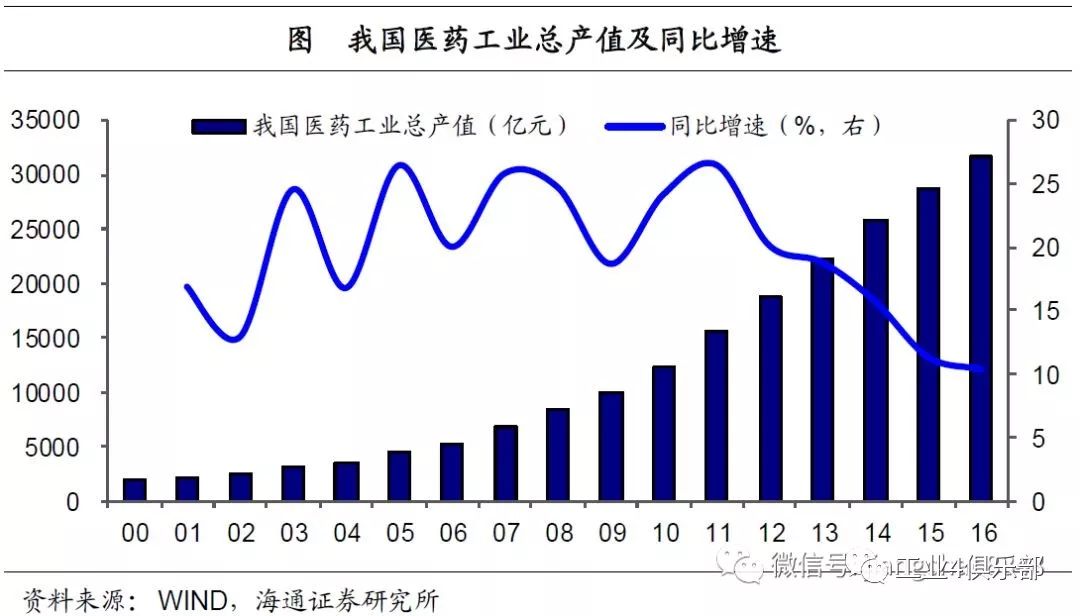

工业产值增速虽有所放缓,但远超全球医药市场增速。改革开放以来,我国医药行业随着国家经济的发展进入了增长快车道。国内医药制造工业产值从00年的1834亿元,快速增长至16年的31676亿元,年均复合增速达19.5%。受结构调整及基数增大的影响,近年来行业产值增速开始下滑,截至16年增速下行至10.3%,仍远超全球医药市场15-18年的平均增速2.6%。

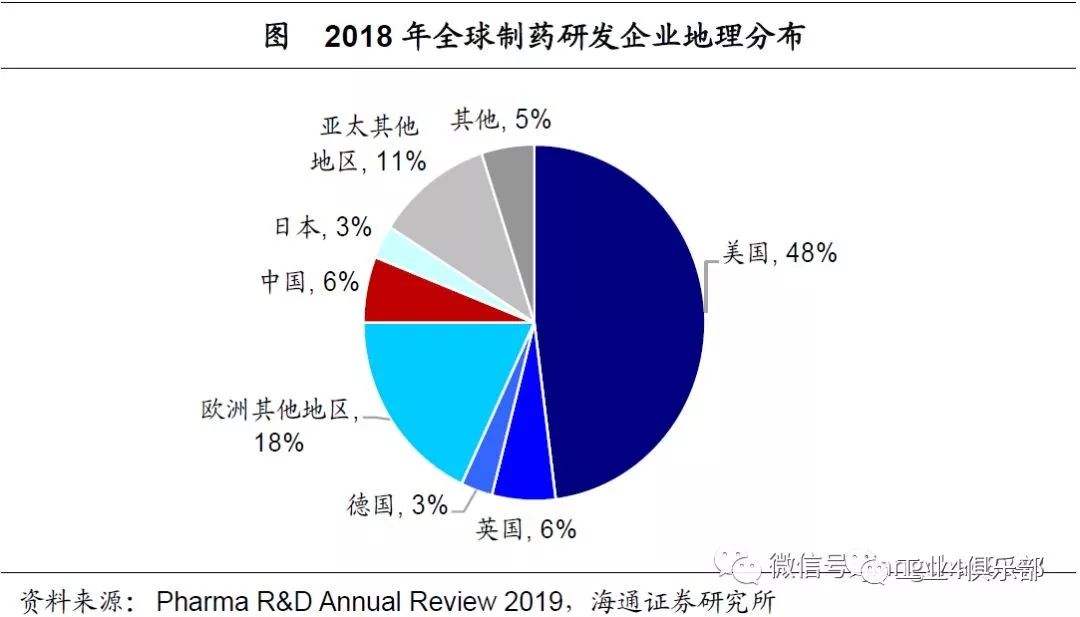

制药研发企业数量全球第二,与美国差距仍明显。18年总部在中国的制药研发企业数量占全球药物研发企业的比例从14年的3%增长至18年的6%。而18年美国企业数量占比为48%,为中国企业的约8倍,仍然占据全球制药研发企业半壁江山。中国成为全球第二大制药研发国,逐步从“仿制药”阶段向“创新药”阶段升级,但与美国相比,我国尚处起步阶段,仍有充足的发展空间。

新药进口依赖度高,研发能力提升空间大。根据FDA报告,18年美国共有59款新药通过审批,其中1/3为同类第一(First-in-Class)的创新药。而我国的NMPA(药品监督管理局)18年共批准51个新药,其中10款为国产药,41款为进口药,进口依赖度较高。虽然从整体数量上看,我国已有较大进展,但药物自研方面仍与美国差距显著。比如,15年美国在研药物数量占全球的份额达48.7%,而我国该份额仅为4.1%。

研发投入处行业较低水平,加大投入助推产业升级。从研发投入看,国内医药公司与国际领先药企差距仍然较大。根据中国医药工业信息中心统计,我国百强药企18年研发总投入近460亿元,而美国领先药企辉瑞18年的研发投入达80亿美元,约568亿元。也就是说,美国一家领先药企的研发支出绝对值已覆盖我国百强药企总投入。从相对值看,18年我国百强药企研发投入占总营收的比重仅5.4%,大幅低于美国、瑞士、日本等国领先药企20%左右的研发投入比例。我国医药行业未来研发投入空间仍大,投入的持续增加有望助推制药产业升级。

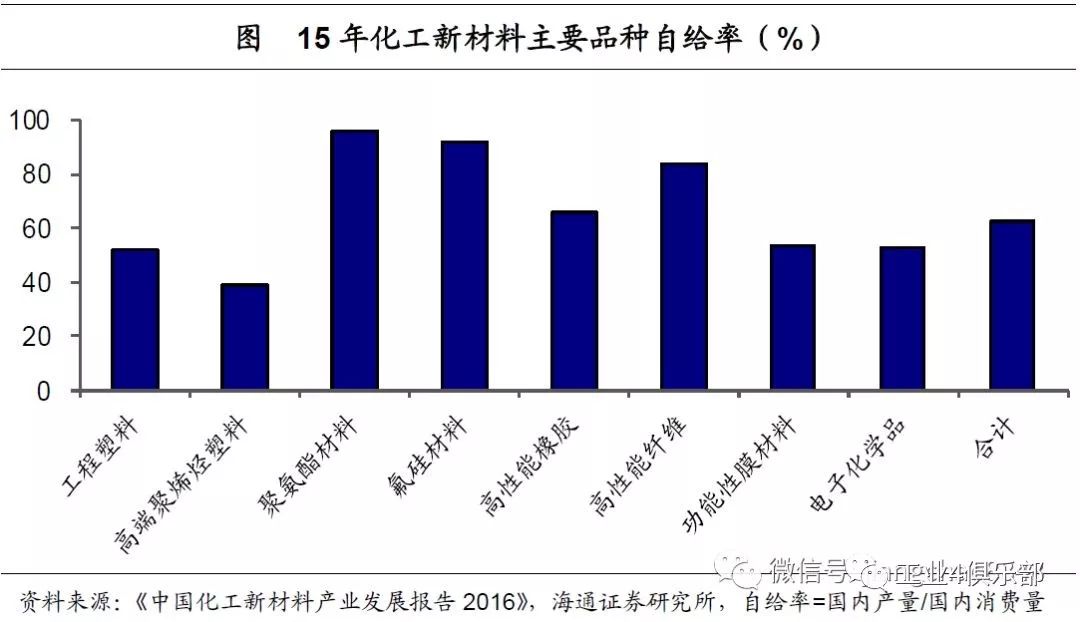

化工新材料国产替代空间仍大,拖累医药及其他新兴产业升级。作为化工下游产业,医药行业转型升级也在一定程度上受化工产业发展水平的影响。我国在聚氨酯材料、有机氟硅材料等领域已有一定竞争力,但特种工程塑料、高端聚烯烃、高性能树脂、电子化学品等领域与世界领先经济体相比仍处弱势。15年,我国化工新材料自给率为63%,国产化可替代空间广阔。其中,电子化学品由于进入门槛高,在国内市场占有率较低且集中在中低端市场,部分产品进口依存度高达90%。

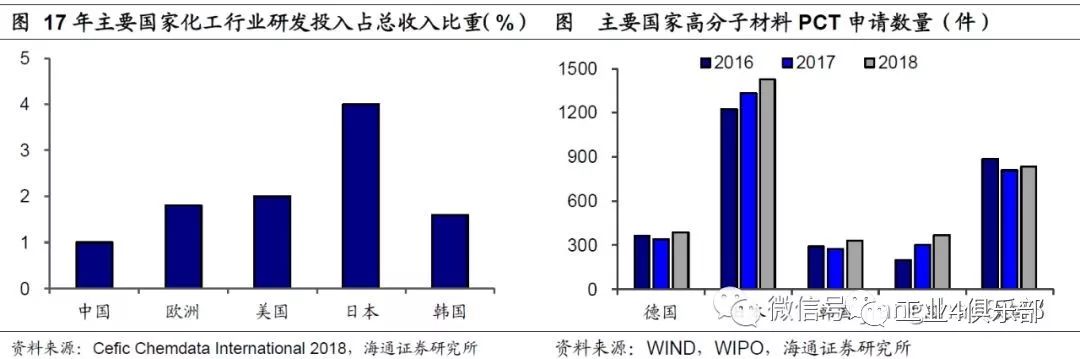

加强研发投入,推动新材料产品向高端化升级。从产业规模看,我国新材料产业总产值由10年的0.65万亿元增至15年的近2万亿元,年化复合增速约25%,保持着较高的增长。但从研发投入看,17年化工产业研发投入占整体收入的比重仅1%,与日本4%、美国2%的投入占比有显著差距。投入不足是我国的新材料研发创新能力较弱的主要原因。比如,18年日本和美国高分子材料PCT专利申请数分别为1426件和835件,而我国申请数量尚不到美国的一半。加强行业研发投入,有望解决进口依存度高的问题,推动新材料产品向高端化升级,进而推动下游行业发展。

3. 未来展望:方向与抓手

未来方向:高端装备制造、电子、医药。过去十年间,中国制造业升级如火如荼。但由于起步较晚,与美、日、德等老牌制造强国相比仍有一定的距离,尤其是原材料类行业占比偏高、装备加工类行业占比偏低。而在未来十年,高端装备制造、电子、医药,将是中国制造业升级的重点领域。 两大抓手:股权融资、研发投入。现阶段,三大产业在经历了持续的高速增长后,已初具规模,但与美、日、德相比仍有较大潜力,核心技术领域也有诸多短板亟待补足。我们认为,两大抓手不可或缺:一是股权融资,融资方式决定激励机制,股权融资则是激发人力资本的关键;二是研发投入,18年我国研发投入强度(研发经费支出/GDP)已创新高至2.2%,但仍与美日德存在较大差距,PCT专利数量上的差距也同样显著。

雄关漫道真如铁,中国制造业升级在经历了过去十年的快速发展期后,正逐步进入深水区。如今我们没有重走刺激地产基建的老路,而是保持定力、坚定信心,重点发展高端装备制造、电子和医药三大产业,相信随着研发投入强度的不断提升,股权融资的发展壮大,中国制造业升级仍将方兴未艾!

苏公网安备 32021402002140号

苏公网安备 32021402002140号